本日は資産1000万円を作るべき理由というテーマでお話ししていきます。

1000万円という資産額は、資産形成をする上で一つの目標となる金額ではないでしょうか?

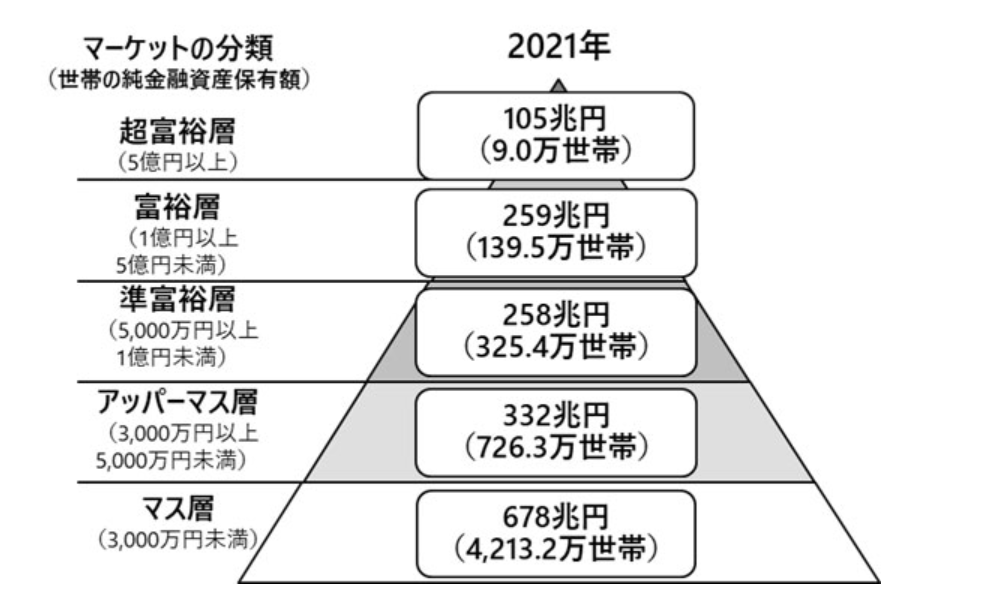

引用:株式会社野村総合研究所

この図は純金融資産保有額の階層別にみた保有資産規模と世帯数で、

よくみる野村総合研究所の富裕層ピラミッドです。

純金融資産1,000万円というのはマス層(3,000万円未満)に属します。

マス層は3,000万未満とかなり幅広いのですが、

この中で1,000万円というのは一つの区切りになる金額になります。

しかし1,000万と聞くと大きな金額で、とても貯められないと思うかもしれません。

ただ、現在は人生100年時代と長期戦なので早い段階で資産形成を進めることは非常に大切です。

資産1億円や資産5,000万円を目指す過程として、まず1,000万を目指しましょう。

千里の道も一歩からといいますが、1億資産がほしいと思ったら、まず1,000万円は貯める実力が必要になります。

資産1000万円を超えると、確実に見える景色に変化があります。

自分で増やしてきた資産額もそうですが、そこまで貯めてきた、

もしくは増やせたという方向性が間違っていなかったという自信がつくのです。

私も働き始めたばかりのころは、資産形成が全くできませんでした。

家の必要なものを揃えたり、会社の同期と飲みにいったりと何気に出費が多かったからです。

しかし、将来のことを考え、お金に対する向き合い方を変えて資産形成を始め、15年ぐらいの時間をかけて現在では純金融資産で1億円以上を達成することができました。

ここまでくると、今後は一番上の超富裕層を目指してやろうと思い、日々考えながら投資をすすめています。

それでは、まず資産1000万円を貯めるメリットや、資産1000万円を作るべき理由についてお伝えしていきます。

資産形成のモチベーションが上昇し、今よりも貯蓄のスピードは間違いなく上がるはずなので、ぜひ最後までご覧ください。

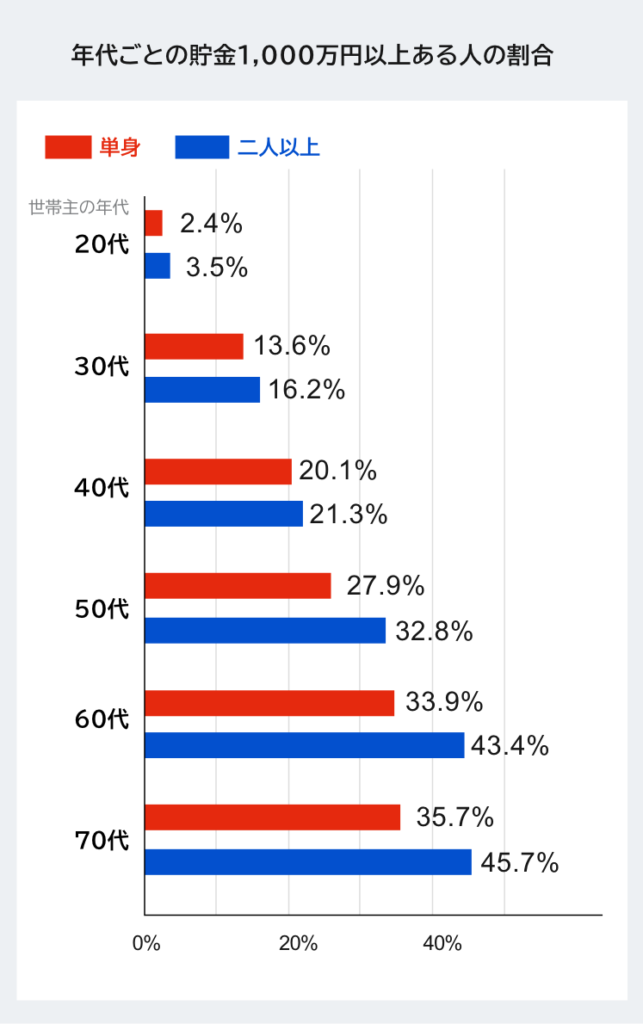

まず始めに、資産1000万円以上の人はどのくらい存在するのか、ですが家計の金融行動に関する世論調査によると、

出典:知るぽると 金融広報中央委員会『家計の金融行動に関する世論調査(令和4年)』

資産1000万円以上の割合は、全世代の単身世帯では約21%、全世代の2人以上世帯では約32%です。

出典:知るぽると 金融広報中央委員会『家計の金融行動に関する世論調査(令和4年)』

特に20代、30代になると資産1000万円以上持っている人はかなり少なくなります。

20代の単身世帯で2.4%、20代の2人以上世帯で3.5%、

30代の単身世帯で13.6%、30代の2人以上世帯で16.2%です。

お伝えしたいことは、資産1000万円以上は、どの世代でも少数派であるということです。

これは20代、30代だけの話ではなく、40代から70代で見ても割合は過半数以下です。

XなどのSNSを見ていると資産家が多く、感覚がおかしくなりますが、実際は資産1000万円以上貯めている人は本当に少ないということです。

この事実だけでも、資産1000万円を貯めるモチベーションが湧いてくるかと思いますので、参考にしてみてください。

さて、それではここから本題に入ります。

複利の恩恵

資産1000万円を作るべき理由1つ目は、複利の恩恵を受け、資産増加スピードが加速するのを感じれるからです。

資産1000万円を超えると、複利の凄さを体感でき始める段階に入ります。

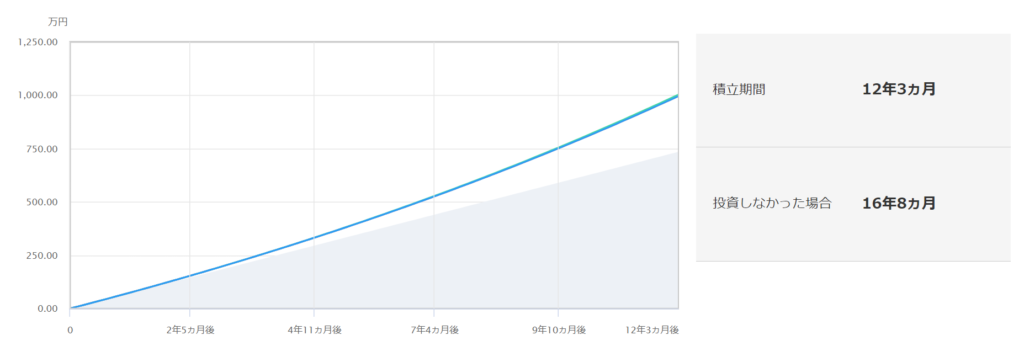

例えば、毎月の積み立て額を5万円、想定利回り5%だと、

資産1000万円に到達するのは約12年3ヶ月もかかってしまいます。

5%の利回りがないと16年8ヶ月もかかります。

貯金0から資産1000万円を作り出そうとすると、5%利回りで計算すると、生まれてから中学生になるるぐらいまでかかるということなので、かなりしんどいですよね。

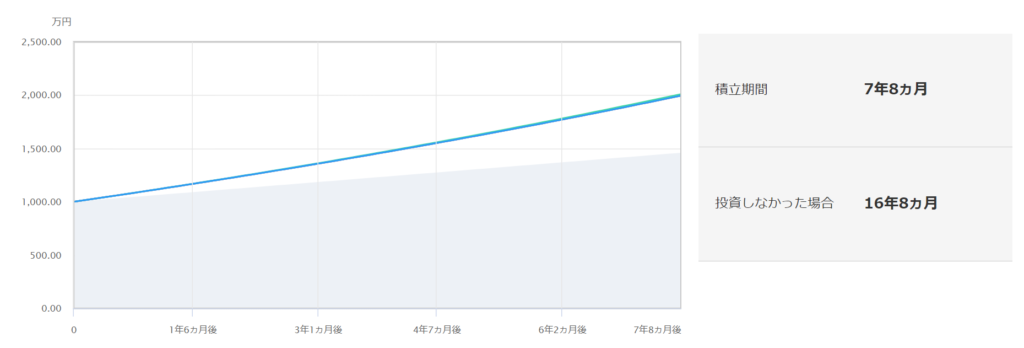

一方で、資産1000万円のベースを貯められた後に次の1000万、つまり資産2000万円を達成するまでの期間を計算すると、毎月の積み立て額、利回りは全く同じだったとしたら、期間は7年8ヶ月と大幅短縮されます。

当たり前ですが、投資しなかった場合は1,000万円から2,000万円になるのは、同じく16年8ヶ月かかります。

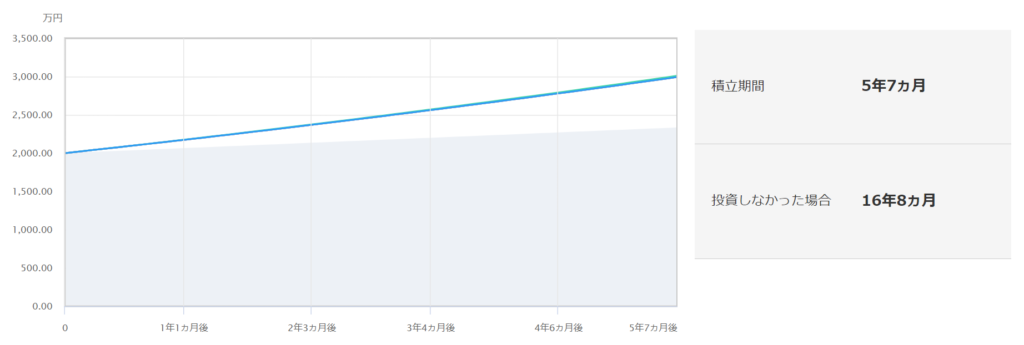

さらに、同じ条件で2000万円から3000万円になるのは5年7ヶ月となります。

同じ1000万円を増やすにも、すでに資産を持っているかどうかで必要な期間が変わってくるということになります。

投資金額が100万円のリターン5%なら5万円、1億円のリターン5%なら500万円と投資の元本があればあるほど、リターンが大きくなるのは当たり前ですね。

これは平均利回りが5%だとこれぐらいの期間がかかりますが、利回りが上がれば必要になる期間は当然ですがもっと短くなります。

仮にオルカンやS&P500の平均利回りに近い、年平均リターン8%で毎月5万円を積み立てた場合、貯金0から資産1000万円に到達するのは10年9ヶ月かかります。

その後も同じ条件で積み立てたとしたら、資産1000万円から資産2000万円になるのは5年10ヶ月かかり、資産2000万円から資産3000万円になるのは4年かかり、資産3000万円から資産4000万円になるのは3年1ヶ月かかり、資産4000万円から資産5000万円になるのは2年6ヶ月しかかからない。

ただ利回りは8%だとしても物価上昇を2~3%と考えて、実質投資リターンを5%と設定するのが妥当かと思います。

いずれにしても、このようなイメージで、資産が増えれば増えるほど資産増加スピードは確実に上がっていくということになります。

つまり、一度頑張って資産1000万円を作り出すことさえできれば、その後の資産形成はかなり楽ができるということになります。

ただし、最初の1000万円までが一番時間がかかるし、一番きついと思います。

厳密に言うと、この計算は純資産ではなく、投資している金額が1000万円ということにはなります。

私の実体験からも、資産1000万円ぐらいから投資の恩恵、福利の恩恵を大きく受けることができるなと感じるようになりました。

運用資産が仮に1000万円を超えてくると、マーケットの状況や為替で1日で2%以上資産が動く時もあります。

そうすると、資産1000万円が1020万円になったりと、1日で20万円も資産が増える時もあります。

特に相場が好調な時だと、寝て起きたら資産が毎日大きく増えている、このような時も実際にありました。

もちろん、相場が悪く反対に資産が減ることもありますが、福利の恩恵を受けるためには、1日でも早く資産を増やす必要があります。

改めてお伝えしますが、最初の1000万円をいかに早く作るかが今後の資産増加スピードに大きな影響を与えると言っても過言ではありません。

そのため、最初の1000万円は多少の無理をする、多少の我慢をしてでも到達する価値は十分にあると私は考えています。

そのためには入金力が何より重要です。

まずは家計管理、支出の最適化を行い、少しでも多く、少しでも早く余剰資金を運用資産に回していきましょう。

家計管理アプリでお勧めはマネーフォワードです。

自分の銀行口座やクレジットカードを連携できるので、収支が毎日更新されて資産が可視化され便利です。

携帯のSIMカードを格安SIMに乗り換えるなども、毎月の固定費を削減できますので効果的でしょう。

最初の1000万円を作り出すことができれば、節約する習慣は身についていると思いますので、あとは時間の問題でアッパーマス層に到達します。

将来の不安が減少

資産1000万円を作るべき理由2つ目は、将来の不安が減少するからです。

冒頭でお伝えした通り、資産1000万円は単身世帯でも、2人以上世帯でも資産保有額で上位に入ります。

データからも分かるように、資産1000万円は平均的な収入の人が何も考えずに生活していたら、おそらく一生到達できないような金額となります。

特にデータは平均値であり、中央値でみると資産1000万円というのは希少になります。

資産1000万円以上ある人は、どこかが普通ではないはずです。

支出を抑える能力が高かったのか、お金を稼ぐ力が高かったのか、お金を増やす力が高かったのか、などであり、宝くじが当たったなどのラッキーではありません。

全ての力を高めないと億り人にはなれませんが、私の経験で言えば1000万円に到達するまでに一番必要な能力としては支出を抑える力(節約)だと今、振り返れば感じます。

資産1000万円までは節約することがとても大切な能力になります。

資産1000万円以上貯めた人は、資産を貯める過程で合理的にお金を使うスキルや知識、経験などを無意識のうちに習得しているはずです。

仮に今持っている1000万円を失ったとしても、そのスキルや知識、経験などはなくなることはありませんので、比較的早くまた1000万円の資産を作り出すことが可能なはずです。

宝くじ、競馬、親族からの相続など、偶然や一時的な増加で資産が増えたわけではなく、自らコツコツと一生懸命お金を貯められた人は、マネーリテラシーが高くなっており、人生で、お金に苦労する可能性は低くなっています。

支出の最適化ができるスキル、節約の考え方は一生のスキルです。

どれだけ稼ぐ力があっても支出も多かったら、資産が増えることはありません。

お金を増やすこととダイエットは似ています。

ダイエットでは、入っているカロリーとでていくカロリーの差し引きだけ管理できれば良いです。

食べる量を減らすもよし、運動量を増やすも良しです。

お金を増やすには、収入からでていく支出を減らすだけで良いです。

すぐに収入を増やすのは難しいでしょうから、まずは支出を抑えておきましょう。

老後2,000万円問題だとか、インフレで4,000万円必要だとか言われますが、1,000万円貯めれるお金の知識さえあれば老後に困ることはありません。

約8割近くの日本人が老後のお金に関して不安を感じながら生活していると報告されています。

実際、私も20代のお金がない時期は漠然とお金に対する不安を抱えていましたが、資産1000万円を超えた時には不安はかなり少なくなりました。

もちろん、60代、70代の人で資産1000万円だと不安を感じるなど、年齢にもよると思いますし、性格にもよるとは思います。

ただ若く投資の運用期間が長く確保できるなら、今後資産が増える可能性が高いので、不安が少なくなります。

ご存知の通り、時間を味方にするのが資産形成では非常に大切です。

だから若いほど資産形成は有利と言われていますよね。

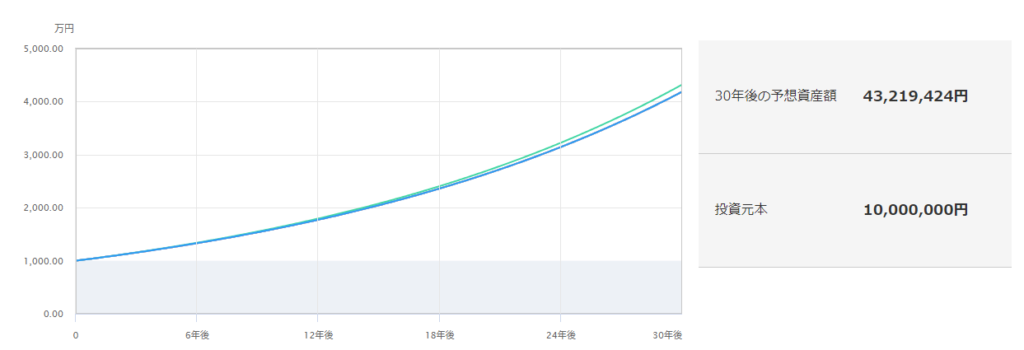

仮に運用資産1000万円で追加投資を一切せず、想定利回り5%で30年間投資すると、資産は約4322万円になります。

これだけで老後問題2,000万でも、4000万だとしても、老後資産は足りる言える金額ではないでしょうか。

仮にこれが利回り6%だと5743万円に増え、これが利回り7%だと7612万円に増え、利回り8%だと1億円を超えます。

やはり最初の資産1000万円はかなりの破壊力があります。

老後も働く人はいると思いますし、年金や退職金をもらえるのであれば、そのお金を使えば老後は何とかなるはずです。

よって資産1000万円というのは、多くの人の老後不安を払拭する力があります。

また、老後のお金というのは自分だけの問題でもありません。

老後のお金がないと、将来的に家族など周りの人たちに迷惑がかかる可能性が高まります。

早めに老後資金を準備することは、周りの人たちを早い段階から安心させることにもつながります。

とにかく、安心した老後を過ごすためにも最初の1000万円を早く作り出し、将来への不安を払拭していきましょう。

マネーリテラシーが身につく

資産1000万円を作るべき理由3つ目は、資産を増やすための目利きができるマネーリテラシーが身につくからです。

ここまで資産を増やすことができた方は、価値があるものにしかお金を使わなくなります。

つまり無駄遣いしないようになっています。

お金はないのに、なぜか物欲だけはある、こういった人は結構います。

若い頃は高級車や高級腕時計などを欲しいと思っていた時期もありましたが、今は一切必要ないと感じています。

高級車や高級腕時計を買うと資産が減ってしまう、これが嫌だという気持ちもありますし、買えるけど買わないというマインドに変化したのが大きいと感じています。

今はある程度裕福になり、お金を出せばある程度の時計や車は手に入れられるようになりましたが、価値を感じないものを欲しいと思わなくなりました。

高級車や高級腕時計など価値がないものを買うぐらいなら、資産性のあるインデックスファンドや不動産を買った方が良いと考えています。

動産でも資産価値が減らないものもあるので、一概に全てが無駄な支出とは言いませんが、資産1,000万の段階では動産が必要なステージではありません。

例えば、300万円の腕時計を買うよりも、この300万円でインデックスファンドを買い付けし、利回り5%で30年間運用すれば、30年後に1296万円になる、このように考えるようになりました。

もちろん、生活する上で必要なものはしっかりお金を出した方が良いです。

時短できるドラム式洗濯機やロボット掃除機や、生産性を高めるパソコンなどです。

いずれにしても資産1000万円を作り出す過程で、価格ではなく価値で判断して買い物ができるようになっていると思います。

資産1000万円を超える頃には、欲が減るので、当然支出も減り、さらに資産増加スピードが加速します。

そのため、資産1000万円を超えてくると物欲が減少、支出が減少、毎月の積み立て額が増加、資産増加が加速、そして資産が増加したことによりさらに物欲が減少し、さらに支出が減少する、こういった資産形成の好循環に入ります。

まとめ

最後にまとめです。本日は手抜きで資産1000万円を作るべき理由というテーマでお話ししました。

1つ目、福利の恩恵を受け資産増加スピードが加速するから。

2つ目、将来の不安が減るから。

3つ目、マネーリテラシーが身に付き資産が増える好循環に突入するから。

以上となります。

皆さんの資産形成のお役に立てれば幸いです。

コメント